Reduza em até 40% os custos de seus processos com um software especialista no seu negócio.

Nos dias 01, 02 e 03 de outubro, o setor metal mecânico se reuniu na sede da Bener em Vinhedo-SP para o XII Encontro Tecnológico Bener, um evento que apresentou as mais recentes inovações e tecnologias da indústria.

Na manhã de sexta-feira, dia 23 de agosto, a GRV Software, com o apoio da Abinfer e da Usinagem Brasil, divulgou, em uma live no YouTube com grandes players do mercado, os resultados da tão aguardada segunda rodada de pesquisa sobre o preço/hora de usinagem no Brasil.

Considerado o principal polo industrial do estado catarinense, Joinville é o berço que abriga uma sólida e antiga parceria da GRV Software. Mais de 10 anos de parceria em uma jornada de verdadeira transformação digital trouxe a equipe da GRV a contar a história da Herten Engenharia de Moldes, uma das líderes no segmento de ferramentaria.

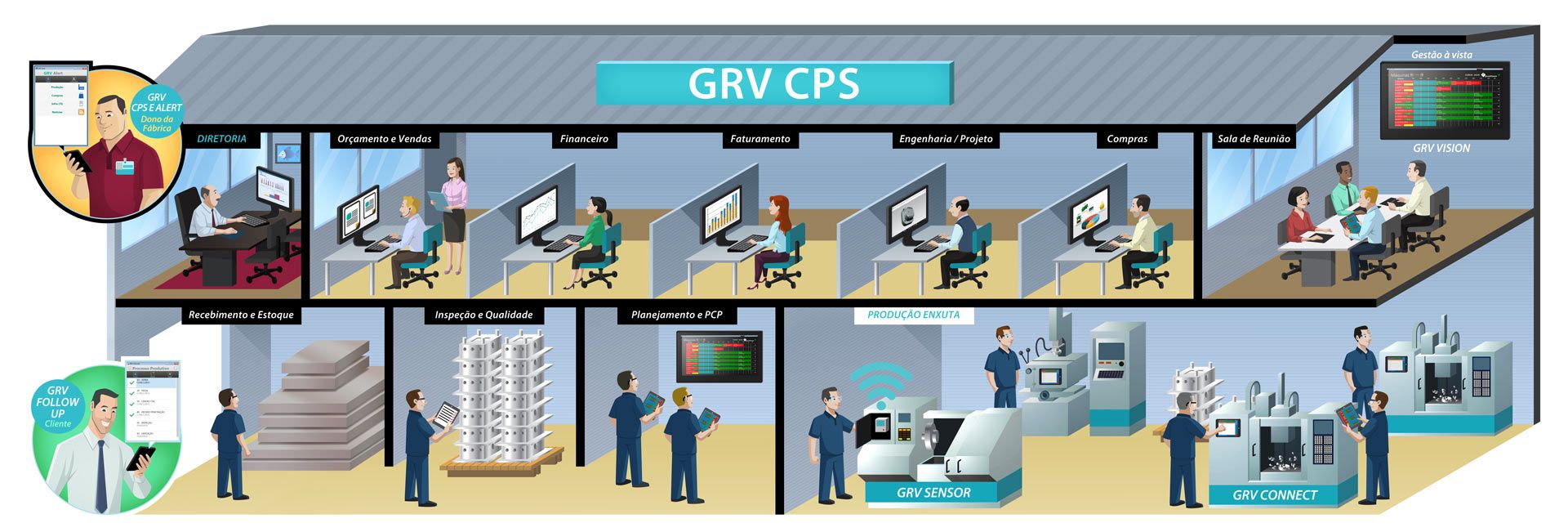

Gestão dinâmica e segura através de BI, dashboard financeiro e da produção para tomada de decisões.

Ganhe agilidade na composição do orçamento e na previsão do prazo de entrega.

Evite erros com o auditor fiscal, que emite avisos de divergências antes do envio. Ganhe agilidade, confiança e total controle das notas fiscais, relatórios e devoluções.

Reduza o lead time, reaproveite informações e tenha maior controle nas revisões.

Ganhe tempo com cotações e negociações automatizadas, rastreabilidade de materiais e muito mais.

Dados atualizados em tempo real, permitindo gerenciamento do fluxo de trabalho com rapidez e exatidão.

Tenha controle detalhado do estoque, crie lotes econômicos, padronize cadastros de materiais e muito mais.

De qualquer lugar que esteja, é possível verificar o andamento do chão de fábrica, aprovar compras pendentes e até mesmo entrar em contato com seus cliente em questão de segundos.

Gestão dinâmica e segura através de BI, dashboard financeiro e da produção para tomada de decisões.

Ganhe agilidade na composição do orçamento e na previsão do prazo de entrega.

Evite erros com o auditor fiscal, que emite avisos de divergências antes do envio. Ganhe agilidade, confiança e total controle das notas fiscais, relatórios e devoluções.

Reduza o lead time, reaproveite informações e tenha maior controle nas revisões.

Ganhe tempo com cotações e negociações automatizadas, rastreabilidade de materiais e muito mais.

Dados atualizados em tempo real, permitindo gerenciamento do fluxo de trabalho com rapidez e exatidão.

Tenha controle detalhado do estoque, crie lotes econômicos, padronize cadastros de materiais e muito mais.

De qualquer lugar que esteja, é possível verificar o andamento do chão de fábrica, aprovar compras pendentes e até mesmo entrar em contato com seus cliente em questão de segundos.

Gestão à vista: fatos relevantes, indicadores de produtividade, estado e sequência de máquinas na visão de todos.

Acompanhe a fábrica, o andamento da produção e ainda se comunique por um chat interno através do celular.

Monitore e colete dados diretamente das máquinas em tempo real, diminua set up e otimize a capacidade instalada.

Acompanhe e documente a produção em tempo real, gerenciando prioridades, máquinas e operações.

Gestão à vista: fatos relevantes, indicadores de produtividade, estado e sequência de máquinas na visão de todos.

Acompanhe a fábrica, o andamento da produção e ainda se comunique por um chat interno através do celular.

Monitore e colete dados diretamente das máquinas em tempo real, diminua set up e otimize a capacidade instalada.

Acompanhe e documente a produção em tempo real, gerenciando prioridades, máquinas e operações.

De qualquer lugar que esteja, é possível verificar o andamento do chão de fábrica, aprovar compras pendentes e até mesmo entrar em contato com seus cliente em questão de segundos.

Gestão dinâmica e segura através de BI, dashboard financeiro e da produção para tomada de decisões.

Ganhe agilidade na composição do orçamento e na previsão do prazo de entrega.

Evite erros com o auditor fiscal, que emite avisos de divergências antes do envio. Ganhe agilidade, confiança e total controle das notas fiscais, relatórios e devoluções.

Reduza o lead time, reaproveite informações e tenha maior controle nas revisões.

Ganhe tempo com cotações e negociações automatizadas, rastreabilidade de materiais e muito mais.

Dados atualizados em tempo real, permitindo gerenciamento do fluxo de trabalho com rapidez e exatidão.

Tenha controle detalhado do estoque, crie lotes econômicos, padronize cadastros de materiais e muito mais.

Gestão à vista: fatos relevantes, indicadores de produtividade, estado e sequência de máquinas na visão de todos.

Acompanhe a fábrica, o andamento da produção e ainda se comunique por um chat interno através do celular.

Monitore e colete dados diretamente das máquinas em tempo real, diminua set up e otimize a capacidade instalada.

Acompanhe e documente a produção em tempo real, gerenciando prioridades, máquinas e operações.